股票代码:000603

事件:公司发布2018年业绩预告,预计实现归母净利润4亿-4.3亿元,相比曾加41%-52%。因报告期内,公司实施了以支付现金和承担债务方式购买金山矿业67%股权的重大资产重组,公司对上年同期利润进行追溯调整,修改后,2017年归母纯销售收入润相比扩大23%—33%。

1、内生性+概念助力器业绩考核提高。2016年机构净销售收入率润相比以往的增加1.两亿-1.3亿元,里面71000万元是由外延性获取合在一起金山煤业67%股份权引致,另有4500万元-7500万元是公司原有矿山利润的内生增量,包括在于子品牌发扬矿山机械及赤峰金都各40万吨选厂均全部开工,冶炼技术工艺指标图迅速改善。凡此种种,公司四季度单季实现归母净利1.47亿-1.77亿元,环比三季度归母净利增加7.4%-29.2%。

2、广大、赤峰选厂开工,金山液压机良好。公司先后于2016 年和2017年收购光大矿业和赤峰金都100%股权,当前随着光大矿业及赤峰金都各30万吨选厂的全面投产,公司盈利能力得以大幅提升。此外,2018年公司又以 124811万元收购金山矿业 67%的股权,金山矿业于2019年-2021年期间的业绩承诺为累计不低于7805.14万元、22572.07万元和46832.49万元。201八年金山矿业投资投资营收归母净盈利率润71000万元,如此201八年金山矿业投资投资满足净盈利率润1.16亿元,已小幅多于17年780五万元的营收口头承诺。

3、坐拥优质银矿资源。公司控股的银都矿业拥有拜仁达坝银多金属矿,该矿是公司的主力矿山,其中银品位高达182.83g/t, 是已知国内上市公司中毛利率最高的矿山之一,公司产品综合毛利率一直维持在 80%左右,净利润率一直保持在 50%以上。

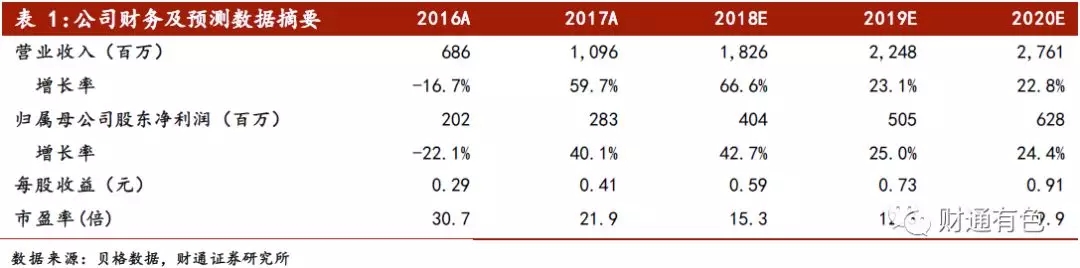

4、获利预测分析与股票估值。子单位独揽优良银矿材料,直接加入优良采矿场,肥厚储量,近年来贵材料迈入上升周期怎么算,子单位净利润将稳步肥厚,企业持续“持股”信用评级。保守估计2018-2021年子单位嘉峪关市合法权总产值分别是为125吨、170吨和228吨,受金山矿业业绩超出我们前期估计值的影响,上调公司2018-2020年的EPS至0.59元,0.73元,0.91元,对应当前股价的PE分别为15.3倍,12.3倍,9.9倍。

概率存在提醒:经济能力冲击的概率存在;有关系五金市场价格逐年上涨;露天煤矿有品位降低的概率存在;各露天煤矿扩产应用率抵不过预期效果的概率存在。

当前位置:

当前位置: